Sponsored Links

部分最小二乗(もしくは偏最小二乗)(Partial Least Squares: PLS)回帰は、重回帰分析で説明変数に多重共線性の問題がある場合の手法です[1]。PLSでは説明変数の中から潜在変数を求め、複数の潜在変数が互いに独立に近づくように重み付けをして潜在変数の係数を決定する手法だそうです。

[1] 日本計算機統計学会 – 偏最小2乗回帰のアルゴリズムと性能(橋本淳樹)

データの読み込みと準備

重回帰分析で利用したデータ指向統計データベースの中の新国民生活指標(住む)データ[1]を使わせていただきます。このデータは47都道府県別の様々な変数(23変数)がまとめられています。借家の1畳当たり実質家賃を他の変数を使って予測するためのPLS回帰分析を行います。

[1] データ指向統計解析環境 DoSS – DATA] PLIlive

PLS回帰分析

パッケージplsの中にあるplsrという関数を使います。

plsr(目的変数 ~ 従属変数, 潜在変数の数, data=データ名, validation = “CVもしくはLOO”, scale=TRUEもしくはFALSE)

という式になります[1]。validationは変数選択の方法で、CV(cross-validation)とLOO(leave-one-out cross-validation )があります。scaleがTRUEなら各変数を標本標準偏差で割でデータを正規化します。潜在変数の数は説明変数の数より多いとエラーが出ます。最初は説明変数の数と同數の数字を入れておいて、潜在変数が1から説明変数の数までのRMSEP(平方平均二乗誤差;root m- ean squared error of prediction)を見て、どの潜在変数の数が最適なモデルか判断します。RMSEPは小さいほど良いモデルとされています。

まずはvalidationをCVに設定した結果から。

> plscv <- plsr(x$Rent ~ ., 22, data=x, validation = "CV", scale=TRUE) # plsvbに代入。

> summary(plscv) # plsvbの結果を表示。

Data: X dimension: 47 22

Y dimension: 47 1

Fit method: kernelpls

Number of components considered: 22

VALIDATION: RMSEP

Cross-validated using 10 random segments.

(Intercept) 1 comps 2 comps 3 comps 4 comps 5 comps 6 comps 7 comps

CV 571 327.8 317.6 333.0 344.7 377.6 376.8 369.3

adjCV 571 325.8 313.3 325.4 335.2 364.1 363.4 356.6

8 comps 9 comps 10 comps 11 comps 12 comps 13 comps 14 comps 15 comps

CV 353.9 355.8 355.8 354.0 351.1 346.0 346.4 344.8

adjCV 342.4 344.2 344.2 342.5 339.9 335.1 335.6 334.1

16 comps 17 comps 18 comps 19 comps 20 comps 21 comps 22 comps

CV 343.6 341.6 348.9 349.2 347.6 348.0 348.0

adjCV 333.0 331.0 337.7 338.0 336.5 336.9 336.9

TRAINING: % variance explained

1 comps 2 comps 3 comps 4 comps 5 comps 6 comps 7 comps 8 comps 9 comps

X 39.76 52.60 60.52 64.82 66.90 71.55 75.25 80.19 82.96

x$Rent 74.87 83.44 88.04 90.22 91.99 92.45 92.81 92.97 93.13

10 comps 11 comps 12 comps 13 comps 14 comps 15 comps 16 comps 17 comps

X 85.46 87.01 89.67 91.35 93.55 94.81 95.96 97.06

x$Rent 93.21 93.28 93.30 93.33 93.34 93.36 93.41 93.48

18 comps 19 comps 20 comps 21 comps 22 comps

X 97.79 98.55 99.35 99.67 100.00

x$Rent 93.53 93.54 93.54 93.54 93.54

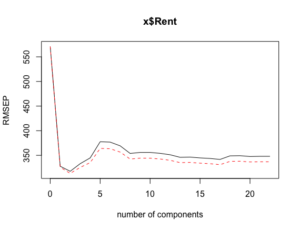

> plot(plscv, "validation") # RMSEPのグラフを表示。

潜在変数が2の時にRMSEPが最小になっています。

次にvalidationをLOOに設定した結果です。

> plsloo <- plsr(x$Rent ~ ., 22, data=x, validation = "LOO", scale=TRUE) # plsvbに代入。

> summary(plsloo) # plsvbの結果を表示。

Data: X dimension: 47 22

Y dimension: 47 1

Fit method: kernelpls

Number of components considered: 22

VALIDATION: RMSEP

Cross-validated using 47 leave-one-out segments.

(Intercept) 1 comps 2 comps 3 comps 4 comps 5 comps 6 comps 7 comps

CV 571 322.3 311.8 317.5 319.3 340.0 338.5 333.6

adjCV 571 322.0 310.9 316.1 317.7 337.6 336.3 331.4

8 comps 9 comps 10 comps 11 comps 12 comps 13 comps 14 comps 15 comps

CV 326.8 330.5 333.7 332.8 334.1 333.6 331.5 330.8

adjCV 324.8 328.4 331.6 330.7 331.9 331.4 329.4 328.7

16 comps 17 comps 18 comps 19 comps 20 comps 21 comps 22 comps

CV 328.8 328.2 332.6 332.7 333.0 333.5 333.6

adjCV 326.8 326.1 330.5 330.6 330.9 331.4 331.4

TRAINING: % variance explained

1 comps 2 comps 3 comps 4 comps 5 comps 6 comps 7 comps 8 comps 9 comps

X 39.76 52.60 60.52 64.82 66.90 71.55 75.25 80.19 82.96

x$Rent 74.87 83.44 88.04 90.22 91.99 92.45 92.81 92.97 93.13

10 comps 11 comps 12 comps 13 comps 14 comps 15 comps 16 comps 17 comps

X 85.46 87.01 89.67 91.35 93.55 94.81 95.96 97.06

x$Rent 93.21 93.28 93.30 93.33 93.34 93.36 93.41 93.48

18 comps 19 comps 20 comps 21 comps 22 comps

X 97.79 98.55 99.35 99.67 100.00

x$Rent 93.53 93.54 93.54 93.54 93.54

> plot(plsloo, "validation") # RMSEPのグラフを表示。LOOでも潜在変数が2の時にRMSEPが最小になっています。

RMSEPはCVで313.3、LOOで310.9となり、若干LOOの方が小さいので、以下validationをLOOにして、潜在変数が2と設定して計算します。

潜在変数は2つでも、その中には元々の説明変数22個が含まれています。全ての変数を無駄にせず計算に組み込むという点において意義があるのかもしれません。

PLS回帰分析の評価

まずはPLS回帰モデルのR2を計算します。

> R2(plsloo) # パッケージplsに含まれているR2関数で、それぞれの潜在変数におけるR2を計算できる。

(Intercept) 1 comps 2 comps 3 comps 4 comps 5 comps # 潜在変数が2で最大。

-0.04395 0.66739 0.68882 0.67723 0.67359 0.62996

6 comps 7 comps 8 comps 9 comps 10 comps 11 comps

0.63305 0.64369 0.65800 0.65021 0.64343 0.64534

12 comps 13 comps 14 comps 15 comps 16 comps 17 comps

0.64262 0.64371 0.64808 0.64962 0.65381 0.65510

18 comps 19 comps 20 comps 21 comps 22 comps

0.64574 0.64551 0.64487 0.64380 0.64377 潜在変数が2の時の各説明変数の係数を計算します。

> plsloo$coefficients[,,2] # 説明変数を計算。[,,2]で潜在変数が2の時のデータを指定。

NonRep OverMin HomeOwn CompPol NumClime NumLarc TrafAcci

-11.8630683 -66.5232974 -37.4490988 40.1409648 89.4600896 32.8865007 21.3376944

Fire DspRubb Sidewalk MedFacil OverOrd Sunshine NumMat

-3.8790425 54.2653131 7.8153827 41.2184634 -29.3533977 -35.2151926 -23.0802366

AreaResi Transpt AreaPark Sewarage Recycle AmtRubb AvgMin

-0.7974459 19.5292946 -50.7619888 70.3953091 73.6767582 -2.9313300 99.1595406

Pavement

20.3463467 > predict(plsloo)[,,2] # 予測値を計算。[,,2]で潜在変数が2の時のデータを指定。

1 2 3 4 5 6 7 8 9

1461.367 1184.229 1444.983 2090.417 1261.183 1540.853 1668.437 2129.942 2063.041

10 11 12 13 14 15 16 17 18

1909.182 3020.408 2933.528 3568.376 3217.177 1680.277 1734.847 1691.910 1755.526

19 20 21 22 23 24 25 26 27

2028.064 1837.905 1846.844 2264.669 2342.794 1645.778 2010.502 2718.861 3153.245

28 29 30 31 32 33 34 35 36

2215.345 2269.342 1839.868 1872.854 1387.413 1799.348 2074.900 1746.283 1689.286

37 38 39 40 41 42 43 44 45

1688.154 1858.921 1756.933 2466.798 1769.636 1869.195 1803.537 1732.396 1669.291

46 47

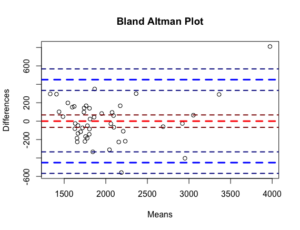

1521.462 2199.694 Bland-Altman分析で評価します。

> bland.altman.stats(x$Rent, predict(plsloo)[,,2])

$means

[1] 1485.683 1332.114 1543.992 2173.708 1407.592 1620.926 1739.718 2096.471 2093.021

[10] 1950.591 3052.704 2920.764 3973.688 3362.088 1763.638 1804.423 1866.455 1697.763

[19] 2075.532 1859.452 1803.922 2209.835 2233.897 1632.889 1843.751 2688.931 2951.622

[28] 2364.673 2156.171 1756.434 1801.427 1438.207 1810.674 2060.950 1654.142 1665.643

[37] 1737.077 1748.961 1720.466 2187.399 1656.818 1776.598 1778.768 1665.698 1628.145

[46] 1597.231 2044.347

$diffs

[1] 48.63315 295.77131 198.01677 166.58338 292.81698 160.14720 142.56311

[8] -66.94236 59.95895 82.81766 64.59207 -25.52766 810.62377 289.82316

[15] 166.72333 139.15341 349.08961 -115.52594 94.93649 43.09537 -85.84440

[22] -109.66912 -217.79447 -25.77758 -333.50217 -59.86114 -403.24460 298.65481

[29] -226.34236 -166.86753 -142.85385 101.58698 22.65172 -27.90000 -184.28332

[36] -47.28609 97.84559 -219.92116 -72.93254 -558.79781 -225.63597 -185.19522

[43] -49.53667 -133.39603 -82.29076 151.53766 -310.69371

$groups

group1 group2

1 1510 1461.367

2 1480 1184.229

3 1643 1444.983

4 2257 2090.417

5 1554 1261.183

6 1701 1540.853

7 1811 1668.437

8 2063 2129.942

9 2123 2063.041

10 1992 1909.182

11 3085 3020.408

12 2908 2933.528

13 4379 3568.376

14 3507 3217.177

15 1847 1680.277

16 1874 1734.847

17 2041 1691.910

18 1640 1755.526

19 2123 2028.064

20 1881 1837.905

21 1761 1846.844

22 2155 2264.669

23 2125 2342.794

24 1620 1645.778

25 1677 2010.502

26 2659 2718.861

27 2750 3153.245

28 2514 2215.345

29 2043 2269.342

30 1673 1839.868

31 1730 1872.854

32 1489 1387.413

33 1822 1799.348

34 2047 2074.900

35 1562 1746.283

36 1642 1689.286

37 1786 1688.154

38 1639 1858.921

39 1684 1756.933

40 1908 2466.798

41 1544 1769.636

42 1684 1869.195

43 1754 1803.537

44 1599 1732.396

45 1587 1669.291

46 1673 1521.462

47 1889 2199.694

$based.on

[1] 47

$lower.limit

[1] -450.6015

$mean.diffs

[1] 0

$upper.limit

[1] 450.6015

$lines

lower.limit mean.diffs upper.limit

-450.6015 0.0000 450.6015

$CI.lines

lower.limit.ci.lower lower.limit.ci.upper mean.diff.ci.lower mean.diff.ci.upper

-567.5163 -333.6867 -67.5008 67.5008

upper.limit.ci.lower upper.limit.ci.upper

333.6867 567.5163

$two

[1] 1.96

$critical.diff

[1] 450.6015

重回帰分析のBland-Altman Plotと見比べていただければ一目瞭然ですが、重回帰分析の方が精度いいんですよね。

PLS回帰分析は正直ここに記載した方法であっているのかどうか不安な部分もあるので、間違っていたらご意見ください。ちなみに、今回は22変数全てを投入しましtが、ステップワイズ法で選択された変数だけを投入した方がR2もRSEPもよくなるので、変数選択をどのようにするかも考えないといけないのかもしれません。

Sponsored Links